《2019年中国房地产全装修产业研究报告》发布

由全联房地产商会全装修产业分会、奥维云网、全装联(北京)科技产业发展有限公司共同编制的《2019年中国房地产全装修产业研究报告》出炉!

《2019年中国房地产全装修产业研究报告》从市场现状分析、开发商竞争分析、部品配套情况、发展趋势研究四大维度展开,详述2019全装修发展之路,并前瞻未来全装修行业的发展趋势。

报告亮点

Part 01 市场现状分析

报告亮点:了解精装修政策发布情况、市场规模变化、区域和城市分布、售价及装标结构等,掌控市场大盘发展走势。

Part 02 开发商竞争分析

报告亮点:囊括头部房企规模、增长、竞争态势,TOP 5房企城市分布情况,TOP 20高增房企分布等;及时洞察上游房企动向。

Part 03 部品配套情况

报告亮点:精装修各部品配套情况、城市及品牌竞争,有效帮助部品企业了解竞争对手、精准定位市场、优化产品结构及渠道建设。

Part 04 发展趋势研究

报告亮点:精装修市场规模及发展方向预判,辅助企业准确判定市场走势,及时规避风险寻找商机、提前做好市场布局。

本文从报告中摘取部分内容,以便您直观地了解2019年全装修产业发展现状。

宏观:房地产增速放缓,全装修逆势上扬

全装修行业与房地产行业密切相关,房地产行业的增速与结构调整都会对全装修产生重要影响。因此,分析全装修行业的发展环境,需要考虑影响房地产行业的整体发展。2019年的中国房地产市场经历了先升后降的趋势变化后,就在大家讨论市场变化趋势是升是降时,全装修市场交了一份满意的答卷。

全装修市场逆势破局,呈现稳中有增趋势,“政策驱动”+“规模优势”成为双引擎。全装修政策接连发布给行业带来了更多的市场机会,2019年全国全装修新开盘项目数量3581个,同比增长31.3%,新开盘项目规模319.3万套,同比增长26.2%,这样的“规模优势”进一步促使全精装市场稳健成长。

背景:市场分化 政策驱动

市场环境方面,房地产企业面临产品质量升级期,优秀房企抢抓窗口行情和城市结构性机遇,以定位主流需求、高性价比、创新产品赢得市场,实现销售业绩持续增长。房地产企业将持续分化,部分中小房企实力较差,抵御风险能力较弱,而规模企业在转型升级后仍有增长空间,企业分化趋势明显。人才政策将也成为房市调控的一部分,2019 年中国各地纷纷出现人才住房政策,以引进人才为城市的发展注入活力。人才政策未来将会成为因城施策的一部分,作为调整房市的弹性手段。房企回笼资金渠道更加多元。

政策方面,各个省(市)的政策文件都对本省(市)的全装修比率提出了目标和要求并设立了未来 5-10 年的阶段政策目标,并从税收优惠、减免相关费用等方面鼓励全装修的发展。2019年2月15日,住房和城乡建设部办公厅发布《住宅项目规范(征求意见稿)》明确提出:新建城镇建筑应全装修交付。

房企:平稳有增,头部效应

从房企角度来看,房企大军转型全装修趋势继续蔓延,全精装开发商规模从2017年的493家,发展到2019年的1090家,同比增长31.0%,共推出全装修319.3万套,同比增长26.2%,整体市场呈平稳有增趋势。

数据来源:《2019年中国房地产全装修产业研究报告》

从开发商规模来看,2019年全装修市场TOP 10分别为碧桂园、中国恒大、万科、保利地产、融创中国、中海地产、绿地控股、华润置地、龙湖地产和新城控股。其中碧桂园、中国恒大市场规模分别为37.0万套、29.0万套,以绝对优势领跑全国。

数据来源:《2019年中国房地产全装修产业研究报告》

从总体全装修开发商竞争格局来看:2019年TOP 20开发商一共贡献了160.8万套全装修项目,占整体市场近一半,份额占比高达45.6%,其中碧桂园、恒大、万科TOP 3份额占比接近30.0%。

碧桂园2019年碧桂园全装修市场项目个数380个,同比下降10.8%,市场规模37.0万套,同比下降9.9%,从近两年数据中可以看到,碧桂园在2017年和2018年的全装修市场规模均呈高速增长状态,2019年后无论是项目个数还是规模均呈现下降态势

数据来源:《2019年中国房地产全装修产业研究报告》

恒大2019年中国恒大全装修市场项目个数230个,同比上升45.6%,市场规模29.0万套,同比上升32.7%,从数据中可以看到,中国恒大在2019年项目个数及规模均呈上升态势。

数据来源:《2019年中国房地产全装修产业研究报告》

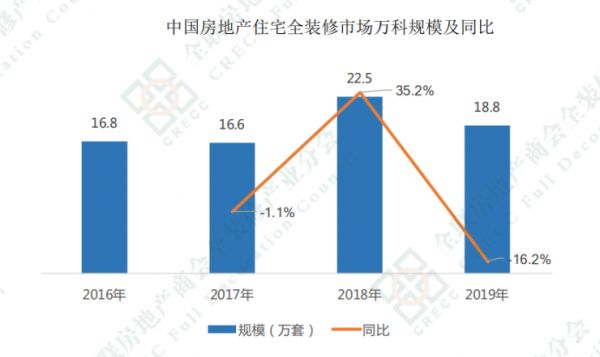

万科2019年万科全装修市场项目个数183个,同比下降8.5%,市场规模18.8万套,同比下降16.2%,从近两年数据中可以看到,万科在2018年的全装修市场规模呈增长状态,2019年后无论是项目个数还是规模均呈现下降态势。

数据来源:《2019年中国房地产全装修产业研究报告》

TOP 20中除碧桂园、万科同比下降外,其他开发商均呈现快速增长趋势,恒大体量增长较往年多出31%,增速明显。全装修住宅在开发商、消费者市场也获得积极的响应和认可,不仅为开发商带来双重利益,也为消费者提供便捷、舒适、智能的连带服务。

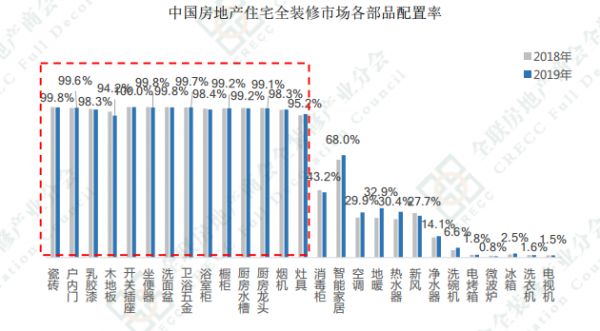

部品:多元化部品稳增高配,品牌竞争两极分化

随着物联网时代的到来,各行业开始进行消费升级,居民生活品质得到显著提高,购房消费者需求从基础配套上升为更高需求。

从部品配套角度来看,全装修实现了从“单一配套” 到“多部品”配套体系全面升级,基础部品已稳,舒适、智能高速增长,卫浴、厨房中的大部分部品在全装修商品住宅中是标配产品,需求度很高,与全装修楼盘增长保持同步。

数据来源:《2019年中国房地产全装修产业研究报告》

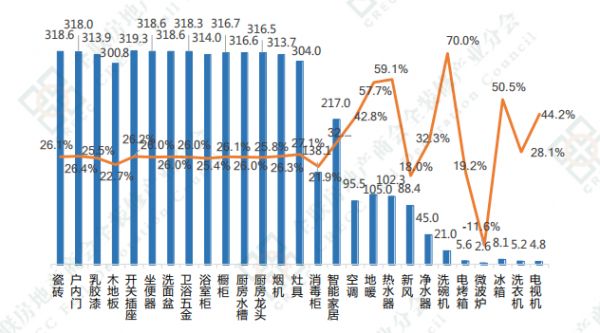

同时,各类电器产品配置率差异较大,大部分增速高于大盘。洗碗机、净水器、热水器、空调、新风、冰箱、电视等电器类产品增速较高,智能家居配置率接近70%,从部品配套角度来看,多元化部品稳增高配,TO B渠道快速成长,品牌竞争两极分化现象凸显。

数据来源:《2019年中国房地产全装修产业研究报告》

展望2020年,基础配套部品稳增,舒适家居有望高增。厨房电器中烟、灶为主配套,消毒柜有所下滑,洗碗机有所增长,其他小厨电变化不大,地暖、热水器、空调、新风、智能家居需求较高,大家电保持常态。

同时,全精装普及化将为智能家居提供绝佳市场机会,但单一智能的现状亟需改善,全屋智慧互联、一站式智能家居解决方案,将成为行业发展的新趋势。

趋势:政策维稳,机会尚存,全装修时代指日可待

随着城镇化比重的持续提升,市场蕴藏无限生机,2019-2030年,中国将新增1.3-1.6亿人口的城镇住房需求,由此将产生5.5-7千万套住房需求。

未来十年,全精装市场还有50%渗透率可期,预计2020年全精装市场规模增速超20%,假设按增长率26.5%取值,规模为380万套。

2020年房产过剩的时代,全装修将继续房地产行业赋能,提升产品力。回顾近几年中国住宅精装修市场的发展,从毛坯房到精装房、从基础部品配套到多元化配套,中国精装市场已经在房地产这条大道上越走越稳,越走越远,全装修时代指日可待。

(文章来源:精装中国)

相关知识

《2019年中国房地产全装修产业研究报告》发布

数据说话!《2020年中国装配式建筑内装修研究报告》正式发布

2019《亚洲房地产投资信托基金(REITs)研究报告》发布

坚持有质量的增长 禹洲集团荣获2020年中国房企综合实力TOP30等荣誉

2021年中国房地产市场将呈现销售面积小幅调整,均价平稳上涨

齐奋进,共荣耀|蓝润地产再获“中国房企综合实力百强”

C4峰会丨2020年中国房地产企业百强峰会

海骊装配式写入中国家装产业报告,引领行业进入全装修时代

五年藏锋,终成一剑!李亚鹏携中书资源喜获2020年中国房地产总评榜两项大奖V3

蒙娜丽莎荣列2020年中国房企供应商竞争力三甲

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651