上半年“融资新增20万亿+M2新增15万亿”,钱都去了哪里?

7月10日,中国央行公布了2020年上半年的金融统计数据。在这次公布的金融数据中,我们可以初步总结一下上半年的经济情况及对下半年的整体楼市走向,进行初步的判断。

【01】货币放水总量确实再创历史新高,社融规模爆增20万亿

初步统计,2020年上半年社会融资规模的增量累计为20.83万亿元,比去年同期多6.22万亿元。

解读:2018年社融的总规模新增才19万亿,2019年全年才25万亿,而今年仅用了半年,就社融规模达到了20.83万亿。

一年的融资规模,用半年就完成了,不管是银行信贷,还是债券,兑票等多种融资渠道规模都出现了明显上涨。

导致的结果就是上半年的宏观杠杆率上升了14.5个百分点。

6月末M2的余额是213.49万亿元,同比增长11.1%。狭义货币M1的余额是60.43万亿元,同比增长6.5%。流通中货币M0的余额是7.95万亿元,同比增长9.5%。

解读:2018年M2余额才有182万亿,2019年达到了198万亿,2020年上半年就突破了210万亿,通过简单计算,我们就可以发现:货币总量在上半年新增了15万亿。

而2019年全年的货币总量才新增了15万亿,现在半年就完成了去年一年的货币总量的新增规模。

只能说上半年货币宽松的力度确实比较猛,非常猛,从数据上看,应该是翻倍的猛。

所以从数据看,2020年上半年的总体货币环境就是翻倍的宽松,不管是社融规模,还是新增货币总量,都是翻倍。

这种宽松的环境,肯定将会持续整个2020年,下半年我们还将会面临这种相对比较宽松的条件,所以想贷款的人,可以抓住下半年的机会。

【02】贷款新增12万亿,存款新增14万亿,钱大量流入“实体经济”。

既然社融规模新增高达20万亿,货币总量新增15万亿,那么钱都去了哪里呢?

根据数据,上半年人民币新增贷款12.09万亿元,同比多增2.42万亿元。但是新增人民币存款却高达14.55万亿元,同比多增4.5万亿元。

也就是说上半年贷款出去的12万亿,几乎全部又被当做存款,重新流入了银行,而且还新增了2万亿,这说明资金确实存在“空转”的问题,钱贷款出去之后,又重新回到了金融体系,这就是空转。

钱贷出去,然后又重新回到银行,银行再贷出去,这样一来二去,相当于增加了货币总量,形成了庞大的“滚雪球”效应,货币就会越来越多。

而如果我们拆开来看,可能可以看得更清楚一点:

12万亿的新增贷款中,流入住户部门贷款增加3.56万亿元,企(事)业单位贷款增加8.77万亿元,可以看到企业贷款还是占了绝大多数。

同时如果我们对比近三年的贷款去向,也可以发现:

2020年上半年企业贷款出现了巨大的流入,从2019年的5.17万亿,增加到了2020年的8.77万亿,新增了超过3万亿。

而个人贷款在2020年坚持“房住不炒”的背景下,个人贷款新增额度从2019年的3.76万亿,还下降到了3.56万亿。

也就是说2020年比2019年虽然贷款新增了接近3万亿,但几乎都被用于了“实体经济”层面,企业贷款几乎翻倍。

【03】三大现象凸显,对楼市未来形成重大影响。

虽然上半年的货币宽松,支撑了实体经济的稳定,但是也会带来三个现象和问题,会对未来的楼市形成重大影响:

第一,企业贷款会不会“曲线进入”楼市或者股市,从而炒高房价或股价。

上半年深圳就出现过少量经营贷曲线进入楼市的现象。

而且目前在房地产市场中,“转贷”现象也已经开始出现抬头:第一,经营贷利率明显低于房贷;第二,经营贷的审核条件也越来越宽松,额度越来越高。

所以2020年要特别注意的是,就是大量的企业贷款会不会曲线进入楼市或股市,从而推高楼市或股市。

第二,企业贷款的暴增,会对银行“坏账”有一定的影响。

从上半年的数据来看,实体经济的经营利润改善相对缓慢。

6月份的PPI数据显示,中国实体经济依然面临“通缩”的危险,物价上涨乏力,现金流没有得到迅速改善,因此企业贷款面临“坏账”风险是比较高的。

7月6日,国家就提出要利用地方专项债来补充中小银行资本金,这其实就已经说明中小银行的坏账率应该是不低的,值得警惕。

第三,利用卖地来舒缓地方财政,会逐渐形成了楼市高库存。

2020年中央提出地方财政要过“紧日子”,这是比较现实的提法:一方面是经济下行,要给企业持续让利。另一方面是房住不炒,楼市被控,土地财政很难发力。

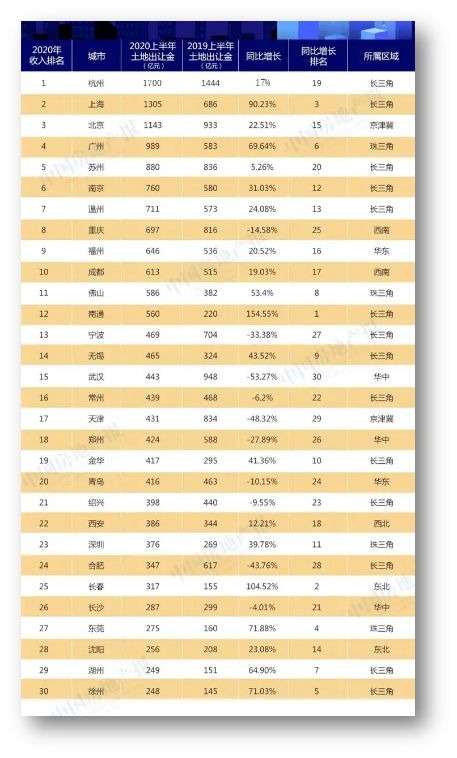

但是非常意外的是,2020年上半年全国300城卖地收入同比依然增长了10%,卖地总收入高达2.54万亿。

其中北上广深,杭州,南京,无锡等各大一二线城市的卖地收入都出现了迅猛的上涨,这个现象很容易理解:土地财政可能已经回归。

卖地当然是缓解地方财政的重要方法之一,尤其是在2020年这种经济背景下,卖地收入出现高增长是完全正常的。

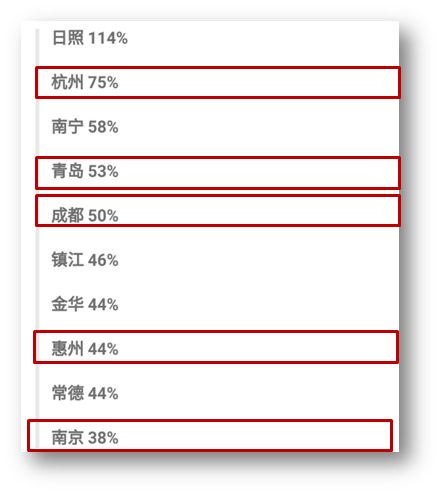

但是卖地之后,将会出现另外一个问题:那就是房地产库存将会急剧上升,目前全国有部分城市的新房库存正在快速增长:杭州的新房库存增速已经高达75%了。

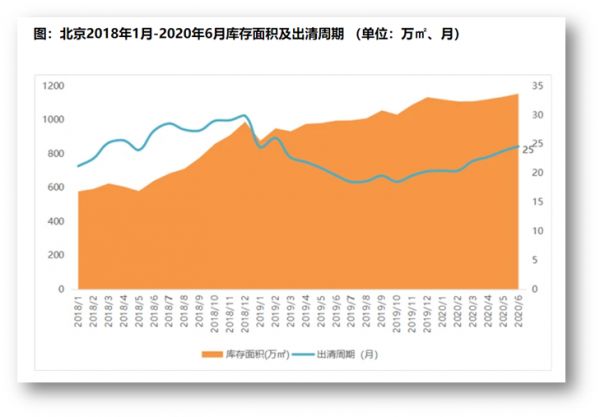

贝壳研究院数据显示,截止6月底,北京商品住宅库存面积为1154万㎡,达2018年以来最高值,出清周期约25个月,连续9个月保持上涨走势。

由此可见,虽然早期卖地“很爽”,但是后期形成的“高库存”却会带来更大的问题,这就是2015-2016年中国楼市“去库存”的主要背景。

综上所述,我们可以通过本次央行的上半年金融数据,看出钱的基本去向:虽然上半年货币放水“翻倍”,但是确实起到了支撑实体企业生存下去的核心支柱,是稳就业的关键举措。

楼市在本轮大放水中,并没有得到实质性的利好:流入房地产的资金其实与2019年基本持平。

但是2020年上半年各大城市在财政紧张的背景下,确实启动了土地财政,卖地收入出现了规模性的上涨,对地方财政起到了一定的缓解。

比如杭州卖地第一名,应该是被迫于2022年的亚运会压力,城市要大规模建设。如果不卖地,哪来的钱支撑城市建设和基础设施建设。

同时还有深圳,楼市火爆配合卖地,也是没有办法的办法,是解决地方财政困难最有效的方案。

一句话,该省的钱要省,但是要花的钱,必须花。比如杭州的亚运会。

但是卖地之后,肯定会带来楼市的库存增长,这相当于把问题扔给了未来。高库存下的中国楼市,未来1-2年如何解决这个包袱呢?

相信答案,会在未来1-2年内逐渐揭晓。

【欢迎大家关注公众号:大山房子俱乐部,7月18日讲座:国家中心城市的竞选背后逻辑。添加微信:ycim08 可免费收听。】

相关知识

上半年“融资新增20万亿+M2新增15万亿”,钱都去了哪里?

4月新增社融超3万亿,M2两位数上仍提速…经济加速企稳?

A股蒸发3万亿,钱都去了哪儿?

新城熙红印:A股蒸发3万亿,钱都去了哪儿?

4月居民存款减少8000亿,都去了哪里?

一季度7万亿新增贷款去哪?楼市贷款增速20月连降

一季度7万亿新增贷款去了哪?约四分之一投向了房地产

博鳌时间|沈建光:下半年新增贷款增速下行 房企融资会略微缩小

一季度7万亿新增贷款去了哪儿?楼市贷款增速20月连降

中国的钱,正流向哪里?大赢家是这4个……

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284