金融街物业上市,孙杰与百余员工5.9亿港元的财富故事

作者 | 王泽红

出品 | 焦点地产新闻

一身西装革履,带着圆框眼镜,在敲完锣的那一刻,孙杰举起了手中的锣锤,意气风发。

并不是在港交所现场,而是在北京进行的“云敲钟”。与孙杰共同敲锣的是北京西城区委副书记、区长孙硕。

这不难理解,毕竟金融街物业背后站着的是北京西城区国资委。

7月6日上午9时30分,金融街物业在港交所主板正式挂牌上市,股票代码1502.HK。

继兴业物联、烨星集团、建业新生活后,金融街物业成为了2020年第四家登陆港交所的物企,同时也是北京市第一家国有控股的物业服务上市公司。

当日收盘,金融街物业每股9.46港元,较IPO发行价涨28.53%,市盈率28.95倍,总市值34.06亿港元。

此次IPO,金融街物业共发行9000万股,占扩大股份后的25%,每股定价7.36港元,募集资金逾6.6亿港元。

其中,4家基石投资者UBS Asset Management、西泽投资管理、J-Stone及得翠,合共认购约2100万美元(约1.63亿港元),占全球发售股份的24.65%。

此次成功登陆港交所,隐藏在其后的是金融街物业100余名管理层和员工的财富故事。

百人持股团

金融街物业共有9名董事,执行董事为孙杰(董事长)、薛蕊;非执行董事为沈明松、周鹏、梁建平、姜锐;独立非执行董事为宋宝程(原名:宋宝成)、佟岩、陆晴。

孙杰46岁,他在金融街物业身担多职,董事长、总经理、提名委员会主席。另一位执行董事薛蕊48岁,是孙杰的副手,具体职位为常务副总经理,主要协助孙杰监督金融街物业的整体营运管理。

除却孙杰和薛蕊外,金融街物业的管理团队还有8位高管,包括5位副总经理(陈曦、赵文成、唐晓、吕彬、张军龄),财务总监项峥,总经理助理兼德胜区区域总监王占虎,人力资源总监江欣。

这些高管都是金融街物业的股东,此次上市,他们是受益人。

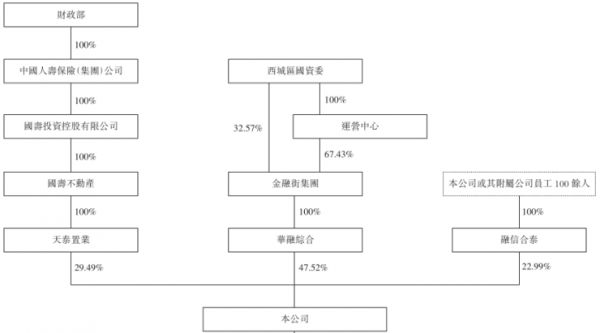

IPO前,金融街物业的股权结构为:天泰置业持股29.49%,金融街集团旗下华融综合持股47.52%,融信合泰持股22.99%。其中,天泰置业属于中国人寿旗下子公司,华融综合属于北京西城区国资委。

IPO前金融街物业股权结构

融信合泰,相当于金融街物业对管理层和员工进行股权激励的机构,以管理层为主的约100余名员工,通过融信合泰持有金融街物业22.99%股份。

企查查显示,孙杰和宋荣华持有融信合泰股份最多,均为3.29%。宋荣华既不是董事也不是高管,但他却拥有另一重身份,是金融街物业的党委书记。

仅次于孙杰、宋荣华股份比例的有10位股东,分别是陈曦、赵文成、唐晓、吕彬、张军龄、胡文、吴海虹、薛蕊、王国苹、项峥,他们的持股比例均为2.96%,除胡文和吴海虹外都为金融街物业高管。公开资料显示,胡文为金融街物业旗下子公司员工,吴海虹或为金融街物业党办主任。

此次上市后,金融街物业最新股权结构为:中国人寿通过天泰置业持股22.12%,金融街集团旗下华融综合持股35.64%,融信合泰持股17.24%。

按照7月6日收盘后34.06亿港元总市值计算,金融街物业以管理层为主的约100余名员工,共持有其约5.9亿港元股票。这也意味着,这100余名管理层和员工,将共同分享5.9亿港元的财富。

按照持股比例,孙杰、宋荣华身价1941万元;陈曦、赵文成、唐晓、吕彬、张军龄、薛蕊、王国苹、项峥等管理层,身价1746万元。

办公物业起家

金融街物业成立于1994年,隶属于金融街集团,与金融街控股(000402. SZ)是兄弟企业,都由金融街集团控股。

与大多数物企不同的是,金融街物业是办公楼物业起步。

早期,金融街物业于北京金融街提供物业管理服务。2008年,开启全国化布局,进入北京以外的华北市场;2009年开拓西南市场,两年后进入东北市场;2015年,首次进入华南及华东市场。

发展25年,金融街物业成为一家综合物业管理公司,拥有11家附属公司及40家分支机构,业务类别主要包括商务物业和非商业物业。其中,商业物业包括办公楼、综合体、零售商业大楼及酒店;非商业物业包括住宅物业、公共物业、医院、教育物业及其他。

虽然业态覆盖多个领域,但商业物业是其收入的主要来源。

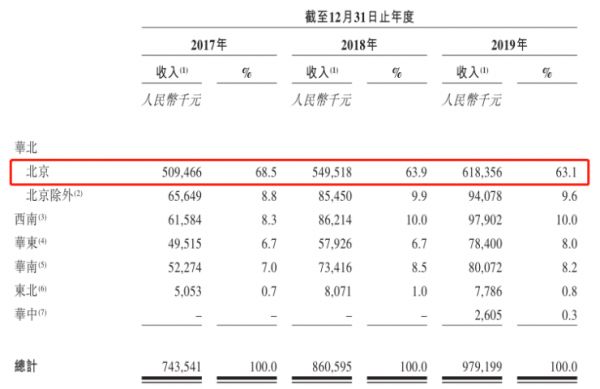

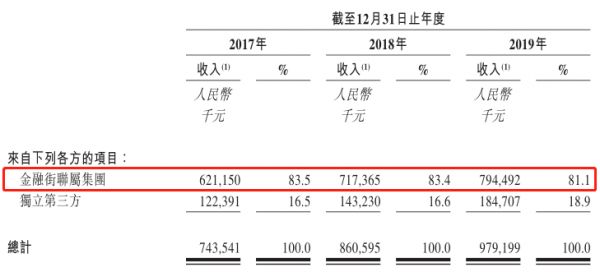

招股书显示,2017-2019年,金融街物业营业收入分别为7.6亿元、8.8亿元、10亿元,其中来自商务物业的收入分别为71.5%、68.7%及66.1%。其中办公楼占据超过一半的收入比重,于2019年实现收入5.09亿元,远超其他业务收入。

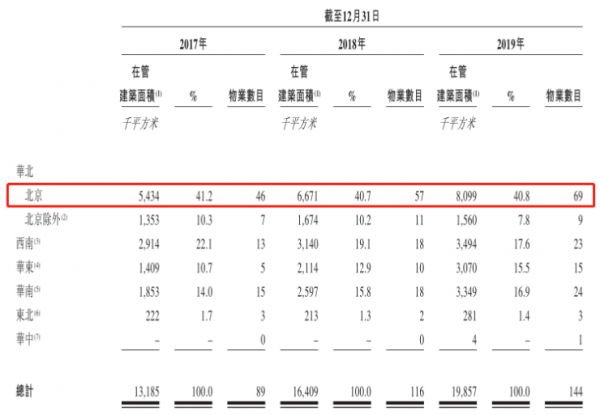

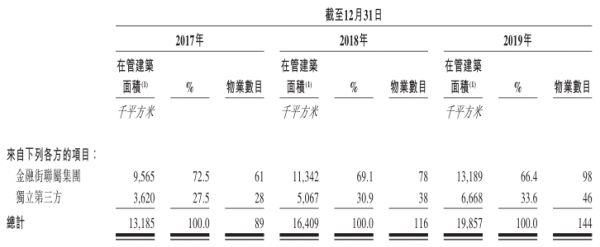

截止2019年底,金融街物业项目主要分布在全国16个重点城市,涉及在管建筑面积合共约1990万平方米。按区域来区分,金融街物业约40%在管面积位于北京,为金融街物业提供了63%的收入;北京地区以外的60%在管面积,贡献了37%的收入。

按项目来源论,2017-2019年,金融街物业来自金融街联属集团物管面积占比分别为72.5%、69.1%和66.4%,来自联属集团的物业项目收入占比分别为83.5%、83.4%和81.1%。

金融街物业的外拓能力虽然有所增强,在逐步减小对自联属集团的依赖。但不可否认的是,金融街物业与大多数房企分拆上市的物企一样,项目获取能力及收入主要来源于母公司或兄弟公司。

新资本故事

金融街物业登陆港交所,是一个新资本故事的开始。当下的物业股,颇受资本市场追捧,为IPO队列中的企业,打开了很大的想象空间。

弘阳服务、正荣服务、星盛商业、宋都物业、第一服务、卓越商企、金科智慧服务、荣万家、合景悠活、佳源服务、世茂服务等,这些还在排队的企业,或许都在紧盯金融街物业的表现,特别是7月10要上市的正荣服务。

毕竟大家同属一个板块,物业新股在资本市场的受欢迎程度,它的表现可以参考一二。

对投资者而言,对物企的评估或估值标准各不相同,有的倾向于管理规模足够大,有的则更关注非住宅业务数量;有的投资者喜欢听增值服务的故事,有的则将目光投向关联母公司能否持续提供管理规模上。

显然,在非住宅业务占比上,金融街物业特点很突出。但从其它角度看,优势并不明显,1990万平的在管面积规模,在已上市或近期递表的企业当中,处于中下水平。

这两年物业行业集中度和大型物业公司的市占率进入了快车道,从已上市物企募集资金用途看,近60%用于收并购和规模扩张,目的只有一个,谋求规模的快速扩张。毕竟,相比于兄弟公司或母公司输送,以及自身的外拓,收并购是提升规模最直接和有效的方法。

规模,不仅是物企行业地位的显现,更直接与其业绩挂钩。正常来讲,“在管面积”的规模与物业基础收入成“正比例”。而且,在物业服务类别中,关键性的增值服务,也需要规模体量效应,这是一块充满想象的服务板块。

收并购,将成为金融街物业规模扩张的主要方式。此次上市所募集资金,用途主要有四个方面:1、约60%将用于战略收购或投资以扩大业务规模;2、20%资金将用于发展增值业务;3、10%用于科技信息及智能设施系统建设及升级;4、10%用于营运资金及一般企业用途。

除规模之外,利润也是金融街物业需要改善的问题之一。一般而言,商业物业的物管费要高于住宅类,承接较多商业类物业物管业务的企业,其利润率也相对较高。但金融街物业去年的综合毛利率仅为19.2%,低于已上市物管企业30%左右的毛利率均值。

相关知识

金融街物业上市,孙杰与百余员工5.9亿港元的财富故事

金融街物业:第三方面积“缩水”

金融街物业每股定价7.36港元 获146倍认购

金融街物业启动招股 正逐步减少对金融街联属集团的依赖

金融街物业今日于港交所上市 股价高开26.36%

物业公司上市热潮持续 金融街物业拟7月6日登陆港交所

金融街物业拟发行9000万H股 预计7月6日上市

孙硕:强化金融街资产管理中心功能

金融街物业今日赴港交所敲钟 商务物管龙头迎发展新机遇

物业上市潮不退,金融街物业通过港交所聆讯,去年总收入不足10亿

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109099

- 2女生戴14号戒指算粗吗 正常 102817

- 3婆婆对儿媳说的暖心话 婆婆喜 100777

- 400后法定结婚年龄 结婚登记 65644

- 5燃气灶怎么选?跟随方太高效直 55116

- 6男生戴戒指的含义图解 女生戒 45859

- 7杨燕军 | 医院建筑的顶层设 45066

- 8泰安国悦山180平下跃美式风 40165

- 9积木家装修公司正规吗?选装修 32140

- 10农村现代简约自建房图片 32056